Depósito en Garantía y Póliza Jurídica, conoce sus beneficios y desventajas

Te contamos cómo funciona una garantía hipotecaria, ejemplos y las consecuencias de solicitar una.

Como propietario de un inmueble hay muchas formas de sacar provecho a tu propiedad además de ponerlo en renta. Es probable que a la hora de pedir algún financiamiento en un banco te hayan recomendado o incluso tu hayas considerado solicitar un préstamo con garantía hipotecaria. Es muy común esta práctica en el sector inmobiliario, pero, ¿sabes cómo funciona una garantía hipotecaria y lo que implica en el futuro?

Antes de realizar algún trámite sin conocimiento que pueda poner en riesgo tu propiedad, lee atentamente este artículo. Te contamos todo lo que debes saber sobre una garantía hipotecaria: qué es, cómo funciona, ejemplo y las consecuencias de solicitar una.

También es importante, que si vas a rentar tu inmueble, debes tener el mejor contrato de arrendamiento. ¡Descargalo aquí!

- ¿Qué es una garantía hipotecaria? Ejemplos.

La definición más correcta de garantía hipotecaria sería; un bien inmueble o propiedad que es usado como seguro o fianza a la hora de pagar un préstamo o una deuda. Es decir, es tu forma de garantizar que vas a cumplir con la devolución del pago prestado.

Un ejemplo muy común del uso de esta herramienta es para pedir préstamos o créditos de liquidez a instituciones financieras. Mucha gente considera esta oportunidad una ventaja ya que los bancos ofrecen créditos hipotecarios con mayor facilidad si se usa una propiedad como aval. Aunque esto no es del todo cierto puesto que muchos son los factores que pueden determinar las condiciones a la hora de pedir financiación prestada.

Un crédito de liquidez es un financiamiento que otorgan las instituciones financieras a personas que son dueñas de un inmueble, ya sea una casa o departamento, el cual puedes utilizar como garantía hipotecaria. Usualmente, se ofrece entre el 50% y 70% del valor total del inmueble dejado en garantía, de tal manera que con ese recurso el solicitante podrá tener mayor solvencia económica para usarlo en sus diferentes necesidades.

Pero poseer un inmueble no significa que sea seguro que se te otorgue un crédito, y en caso de que te lo concedan, las instituciones que lo dan ponen como condición el que dejes tu inmueble en garantía poniéndola así en riesgo.

- ¿Cómo funciona una garantía hipotecaria?

Una vez definido este concepto te explicamos bien su funcionamiento. En realidad es muy sencillo ya que funciona como cualquier otra garantía. Es decir, asegura a la institución que otorga el crédito que el deudor va a cumplir con su pago.

La diferencia principal ocurre cuando se realiza el impago. Ahí es cuando la garantía hipotecaria empieza a funcionar. Si el incumplimiento de los pagos se vuelve recurrente, la institución financiera adquiere el inmueble que se había puesto en el contrato como garantía.

- Consecuencias de solicitar una garantía hipotecaria.

Mucha gente no tiene en cuenta antes de realizar este trámite el riesgo que supone. Por eso debe considerarse solo en casos excepcionales y si estás muy seguro de que puedes pagar el crédito.

Incluso hay muchas veces que en el sector bancario se refieren a una garantía hipotecaria como la segunda hipoteca. Esto es porque te compromete por largos periodos de tiempo y con el peligro de perder tu casa . Por eso es importante que conozcas sus consecuencias:

- Pones en riesgo tu propiedad: Si bien es cierto que no se requiere aval para hacerte el préstamo, es importante tomar en cuenta que al dejar tu casa como garantía estás comprometiendo tu inmueble. Si estás seguro de que puedes pagar la deuda no habrá problema. Pero sí supone una gran inseguridad ya que si no cumples con tu pago en el tiempo establecido de forma consecutiva, el banco se queda con tu patrimonio. Pero además, tú debes seguir pagando el préstamo.

- Implica gastos y comisiones: además del tipo de interés del crédito de liquidez; que incluso suelen ser más alto que un préstamo personal; hay que tener en cuenta otros gastos que tendrás que pagar relacionados con dicha solicitud al banco (comisión de apertura de crédito y gastos administrativos), además del gasto por el avalúo.

- Compromiso a largo plazo: al solicitar un préstamo, es difícil predecir el tiempo que tardarás en terminar de pagarlo, debes estar de acuerdo en asumir una obligación a largo plazo. La vida media de un préstamo con garantía hipotecaria puede oscilar entre 5 y 20 años.

En Arrenda sabemos el riesgo que implica dejar tu propiedad en garantía y lo complejo que puede llegar a ser el trámite, tanto por el proceso con el papeleo requerido en los bancos, el tiempo y los gastos no contemplados, es por ello que Adelanta de Arrenda brinda practicidad para que puedas solicitar el adelanto desde la comodidad de tu casa.

- Requisitos para solicitar un Crédito de Liquidez con garantía hipotecaria

- Ser dueño de la propiedad en garantía. En caso de haber más de un dueño, todos los propietarios del inmueble deben firmar el contrato del crédito.

- El inmueble tiene que estar libre de cargas. Es decir, si tienes una hipoteca u otro crédito con esa propiedad, no puedes solicitar otro. Todas las deudas deben estar pagadas.

- Edad mínima desde los 21 años, en algunas instituciones hasta los 25 años.

- Comprobante de ingresos, en algunas instituciones piden ingreso mínimo de $9,000 y otras piden que sea arriba de los $20,000 mxn.

- Antigüedad laboral mínima de 1 año en el empleo actual o hasta 2 años, depende de la institución financiera.

Si estás interesado en obtener liquidez por medio de tu contrato de arrendamiento, ya sea para emprender un negocio, cubrir algunos gastos o cualquier otro motivo, nosotros te podemos ayudar con el adelanto de tus rentas.

- Comparativo de tasas de interés en instituciones financieras

Existen varias instituciones financieras que ofrecen crédito de liquidez con garantía hipotecaria y cada una tiene una tasa de interés anual fija diferente, aquí te indicamos cuales son:

Tasa anual fija desde 15.70%

Tasa de interés anual ordinaria fija de hasta 14.64%

Tasa anual fija desde 13.50%

¿Por qué elegir Arrenda?

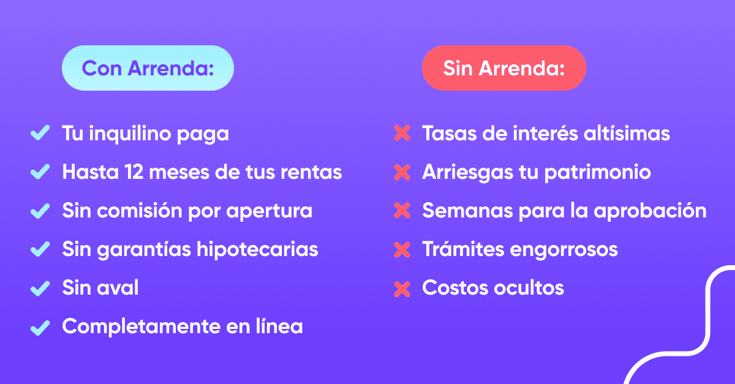

En Arrenda, al ser una Fintech inmobiliaria ofrecemos financiamiento de liquidez inmediata y sin garantía hipotecaria. Por lo que, si estás rentando tu inmuebles y quieres recibir el anticipo de hasta 12 meses del pago de las rentas de tu inquilino, con nosotros lo puedes solicitar, pues de igual manera te brindamos la opción de disponer de efectivo para que lo uses en lo que quieras, sin necesidad de dejar tu propiedad en garantía.

Si lo que te preocupa es no dejar tu propiedad en garantía con Arrenda no es necesario, además contamos con:

- Comisión única del *25% y sin un interés mensual.

- Rapidez (aprobación en 24 horas o menos).

- Plazo de pago mensual, el cual pagará tu inquilino.

- Proceso sencillo y transparente, 100% online.

- Sin dejar tu propiedad en garantía.

¿Es recomendable solicitar una garantía hipotecaria?

En conclusión, el solicitar un crédito con garantía hipotecaria puede ser una alternativa para obtener liquidez pronta. Pero sabiendo con seguridad que si vas a poder pagar el crédito. Porque no debes olvidar que a cambio debes dejar tu propiedad en garantía.

Antes no existían muchas opciones que permitieran acceder a financiamiento como propietario sin poner en riesgo tu inmueble.

Pero en Arrenda consideramos que la confianza y la liquidez no deben de ser conceptos ajenos al mercado inmobiliario, tanto en México como en Latinoamérica. Y por eso tenemos una gran solución para todos aquellos propietarios de inmuebles que lo estén rentando y cuenten con un contrato de arrendamiento vigente.

.png?height=200&name=pexels-kampus-production-8428076%203%20(3).png)